住宅ローンは何年で返済したら良いの?

ファイナンシャルプランナーがお伝えする繰り上げ返済の方法とタイミングとは?

-

TOP

-

ファイナンシャルプランナー(FP)コラム

-

住宅ローンは何年で返済したら良いの?ファイナンシャルプランナーがお伝えする繰り上げ返済の方法とタイミングとは?

執筆者

一般社団法人 住宅購入支援協会 代表理事

住宅購入カウンセラー

ファイナンシャルプランナー(FP)

宅建業従事者

小日向 邦夫 が執筆しました。

2022.05.24

2022.05.24

住宅ローンは35年という長期間に渡り返済が続いていきます。その間に、定年や金利変動などによってローンが払えないという可能性もゼロではありません。

また、住宅ローン返済中にまとまったお金の用意ができたときに、繰り上げ返済をするか否か決めかねてご相談をいただくケースもございます。

最近は特に金利に動きが見られ相談件数が増えていますので、今回の記事では、簡単に、繰り上げ返済の種類や、影響などをご紹介いたします。

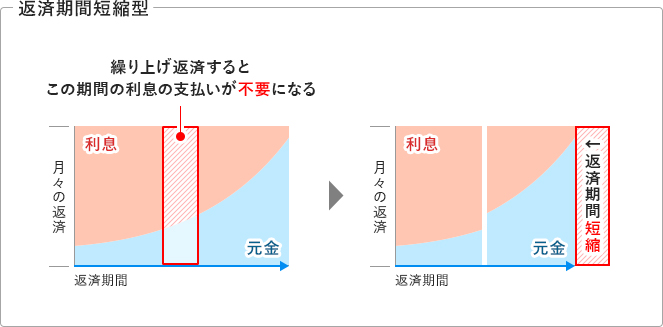

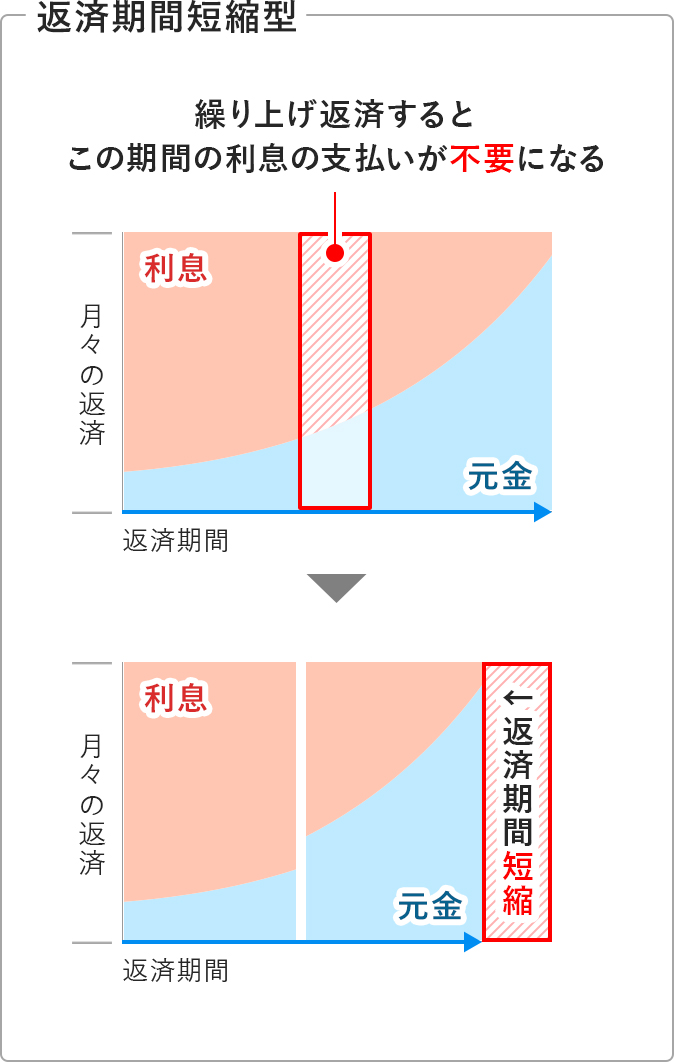

返済期間短縮型は、繰り上げ返済によってローン期間を短縮できる方法となります。

例えば、35歳の方が35年ローンで借り入れをした場合70歳まで返済が続きます。しかし期間短縮型の繰り上げ返済によって返済期間を5年短縮できると、定年後の生活に不安を残さずに済みます。もっと若い年齢から住宅ローンを組んでいる方の場合も、住宅ローン完済後の収入を老後資金として貯蓄したり、住宅の改修にまわしたりすることもできます。

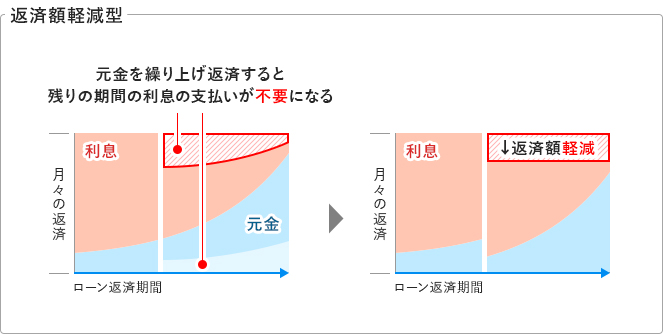

返済期間短縮型は、繰り上げ返済によって毎月の返済額を減額する方法です。

家計の中で自由に出来る資金を残しておきたい場合などにおすすめで、「期間短縮型」と比べると繰り上げ返済の効果を実感しやすいのが特徴です。

繰り上げ返済のメリットとデメリットを纏めると以下のようになります。

期間短縮型について

✔ メリット

- 支払い利息の軽減効果が大きい

- 定年後など収入減少前に返済完了を目指せる

✔ デメリット

- 月々の返済額が変わらないため繰り上げ返済の効果を実感しにくい

- 自由になる手元の資金が減る

- 金融機関によっては手数料がかかる可能性がある

返済額軽減型について

✔ メリット

- 毎月の家計の負担を軽減できる

- 月々の教育や趣味にまわすお金を増やせる

✔ デメリット

- 期間によっては住宅ローン減税が適用されなくなる場合がある

- 自由になる手元の資金が減る

- 金融機関によっては手数料がかかる可能性がある

繰り上げ返済分のお金は元金に充当されてその後の利息を減らすことができるので、出ていく総額を考えると早めに返済しておく方が得と考えることもできますが、得な面ばかりではありませんので、その後の家計への影響をしっかりと予測して繰り上げ返済を組み込んでいくことが重要です。

住宅購入当初から、繰り上げ返済を想定してライフプランを作成するご相談者様も多く、毎月積み立てをして5年目、10年目という節目にシミュレーションの見直しと具体的な繰り上げ返済額の相談にいらして下さいます。

また、相続や贈与などで当初予定していなかったお金が入ってくるケースも有りますので、そのまま貯金をしておくか、住宅ローンに充当するかをご相談にいらっしゃるケースもございます。

各家庭の状況によって最善の選択を判断する基準は異なるため、弊社にご相談いただいた方にはいつも「返済額」「返済期間」「残期間の元金の設定」「利率」のような数字の面だけでなく、現在のご家族の状況と将来のライフプランを念頭に置いて検討することをおすすめしております。

埼玉県近郊の住宅購入・中古マンション購入・住宅ローン・リノベーションの無料相談はこちらからご予約ください。

一般社団法人 住宅購入支援協会 代表理事

住宅購入カウンセラー

ファイナンシャルプランナー(FP)

宅建業従事者

小日向 邦夫

人気コラムベスト5

-

ファイナンシャルプランナーさん年収700万円で住宅ローン5000万円を組んでも大丈夫ですか?

初めての住宅購入は人生の大きな決断です。特に、年収700万円前後の収入で住宅ローン5000万円もの借入をしても大丈夫なのか、続きを読む

ファイナンシャルプランナーさん年収700万円で住宅ローン5000万円を組んでも大丈夫ですか?

初めての住宅購入は人生の大きな決断です。特に、年収700万円前後の収入で住宅ローン5000万円もの借入をしても大丈夫なのか、続きを読む

-

世帯年収850万円で住宅ローン5,000万円は大丈夫?「借りられる額」と「返せる額」の絶対的な違い

住宅購入は、多くの方にとって人生最大の買い物です。特に、住宅ローンを組む際には、「この金額で本当に大丈夫だろうか」という不安が続きを読む

世帯年収850万円で住宅ローン5,000万円は大丈夫?「借りられる額」と「返せる額」の絶対的な違い

住宅購入は、多くの方にとって人生最大の買い物です。特に、住宅ローンを組む際には、「この金額で本当に大丈夫だろうか」という不安が続きを読む

-

【住宅購入者必見】忘れた頃にやってくる「不動産取得税」で損しないための知識

マイホーム購入おめでとうございます!新居での生活が落ち着いた頃、都道府県から届く一通の納税通知書があります。続きを読む

【住宅購入者必見】忘れた頃にやってくる「不動産取得税」で損しないための知識

マイホーム購入おめでとうございます!新居での生活が落ち着いた頃、都道府県から届く一通の納税通知書があります。続きを読む

-

ハウスメーカーのファイナンシャルプランナー(FP)は信用してよい?

住宅購入を検討する際、住宅ローンや資金計画についてファイナンシャルプランナー(FP)に相談する方が増えています。続きを読む

ハウスメーカーのファイナンシャルプランナー(FP)は信用してよい?

住宅購入を検討する際、住宅ローンや資金計画についてファイナンシャルプランナー(FP)に相談する方が増えています。続きを読む

-

【知らないと危険!!】住宅購入 親に相談しない方がいい?!

住宅購入の際にまずはご両親に相談したという方は多いと思います。弊社で開催しているセミナーの参加者様からは、続きを読む

【知らないと危険!!】住宅購入 親に相談しない方がいい?!

住宅購入の際にまずはご両親に相談したという方は多いと思います。弊社で開催しているセミナーの参加者様からは、続きを読む

- TOP

- ファイナンシャルプランナー(FP)コラム

- 住宅ローンは何年で返済したら良いの?ファイナンシャルプランナーがお伝えする繰り上げ返済の方法とタイミングとは?

執筆者

一般社団法人 住宅購入支援協会 代表理事

住宅購入カウンセラー

ファイナンシャルプランナー(FP)

宅建業従事者

小日向 邦夫 が執筆しました。

住宅ローンは35年という長期間に渡り返済が続いていきます。その間に、定年や金利変動などによってローンが払えないという可能性もゼロではありません。

また、住宅ローン返済中にまとまったお金の用意ができたときに、繰り上げ返済をするか否か決めかねてご相談をいただくケースもございます。

最近は特に金利に動きが見られ相談件数が増えていますので、今回の記事では、簡単に、繰り上げ返済の種類や、影響などをご紹介いたします。

返済期間短縮型は、繰り上げ返済によってローン期間を短縮できる方法となります。

例えば、35歳の方が35年ローンで借り入れをした場合70歳まで返済が続きます。しかし期間短縮型の繰り上げ返済によって返済期間を5年短縮できると、定年後の生活に不安を残さずに済みます。もっと若い年齢から住宅ローンを組んでいる方の場合も、住宅ローン完済後の収入を老後資金として貯蓄したり、住宅の改修にまわしたりすることもできます。

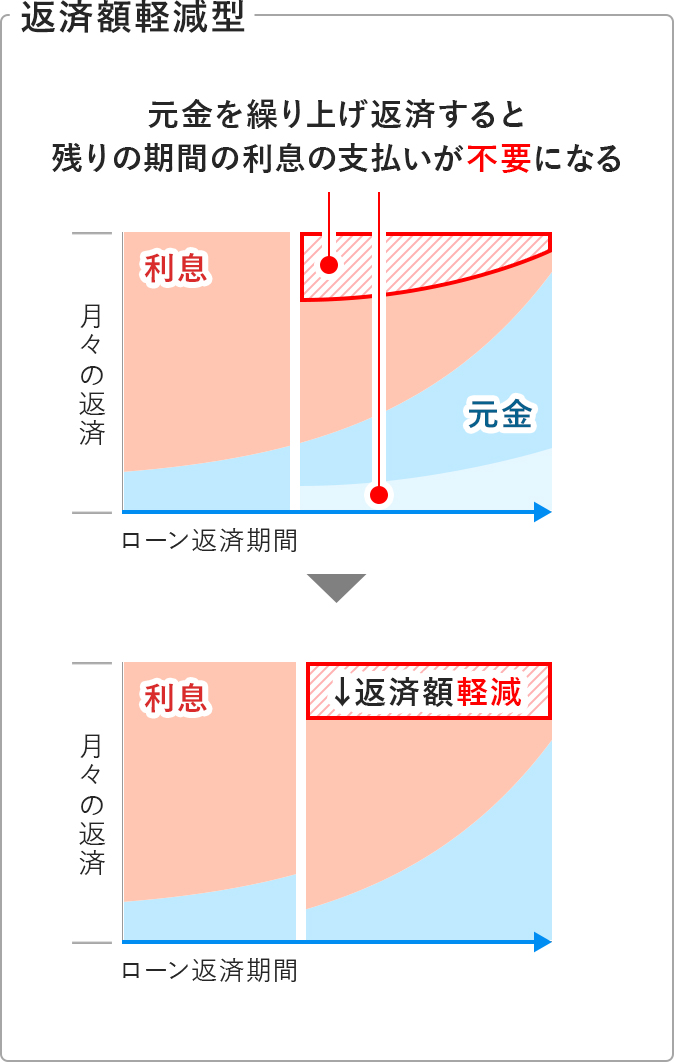

返済期間短縮型は、繰り上げ返済によって毎月の返済額を減額する方法です。

家計の中で自由に出来る資金を残しておきたい場合などにおすすめで、「期間短縮型」と比べると繰り上げ返済の効果を実感しやすいのが特徴です。

繰り上げ返済のメリットとデメリットを纏めると以下のようになります。

期間短縮型について

✔ メリット

- 支払い利息の軽減効果が大きい

- 定年後など収入減少前に返済完了を目指せる

✔ デメリット

- 月々の返済額が変わらないため繰り上げ返済の効果を実感しにくい

- 自由になる手元の資金が減る

- 金融機関によっては手数料がかかる可能性がある

返済額軽減型について

✔ メリット

- 毎月の家計の負担を軽減できる

- 月々の教育や趣味にまわすお金を増やせる

✔ デメリット

- 期間によっては住宅ローン減税が適用されなくなる場合がある

- 自由になる手元の資金が減る

- 金融機関によっては手数料がかかる可能性がある

繰り上げ返済分のお金は元金に充当されてその後の利息を減らすことができるので、出ていく総額を考えると早めに返済しておく方が得と考えることもできますが、得な面ばかりではありませんので、その後の家計への影響をしっかりと予測して繰り上げ返済を組み込んでいくことが重要です。

住宅購入当初から、繰り上げ返済を想定してライフプランを作成するご相談者様も多く、毎月積み立てをして5年目、10年目という節目にシミュレーションの見直しと具体的な繰り上げ返済額の相談にいらして下さいます。

また、相続や贈与などで当初予定していなかったお金が入ってくるケースも有りますので、そのまま貯金をしておくか、住宅ローンに充当するかをご相談にいらっしゃるケースもございます。

各家庭の状況によって最善の選択を判断する基準は異なるため、弊社にご相談いただいた方にはいつも「返済額」「返済期間」「残期間の元金の設定」「利率」のような数字の面だけでなく、現在のご家族の状況と将来のライフプランを念頭に置いて検討することをおすすめしております。

埼玉県近郊の住宅購入・中古マンション購入・住宅ローン・リノベーションの無料相談はこちらからご予約ください。

一般社団法人 住宅購入支援協会 代表理事

住宅購入カウンセラー

ファイナンシャルプランナー(FP)

宅建業従事者

小日向 邦夫

人気コラムベスト5

-

ファイナンシャルプランナーさん年収700万円で住宅ローン5000万円を組んでも大丈夫ですか?

初めての住宅購入は人生の大きな決断です。特に、年収700万円前後の収入で住宅ローン5000万円もの借入をしても大丈夫なのか、続きを読む

-

世帯年収850万円で住宅ローン5,000万円は大丈夫?「借りられる額」と「返せる額」の絶対的な違い

住宅購入は、多くの方にとって人生最大の買い物です。特に、住宅ローンを組む際には、「この金額で本当に大丈夫だろうか」という不安が続きを読む

-

【住宅購入者必見】忘れた頃にやってくる「不動産取得税」で損しないための知識

マイホーム購入おめでとうございます!新居での生活が落ち着いた頃、都道府県から届く一通の納税通知書があります。続きを読む

-

ハウスメーカーのファイナンシャルプランナー(FP)は信用してよい?

住宅購入を検討する際、住宅ローンや資金計画についてファイナンシャルプランナー(FP)に相談する方が増えています。続きを読む

-

【知らないと危険!!】住宅購入 親に相談しない方がいい?!

住宅購入の際にまずはご両親に相談したという方は多いと思います。弊社で開催しているセミナーの参加者様からは、続きを読む

ご相談者様の声

「住宅購入は人生の中で一番大きな買い物です。自分たちで勉強をしているとしても、やはりプロに相談することが大切だと思います。私の経験から、「中立の立場」の方に相談することは家探しでは大きなポイントになると断言できます。」

おはなし:Iさん(埼玉県白岡市)

住宅購入専門のファイナンシャルプランナー(FP)による

埼玉県近郊の住宅購入・中古マンション購入・住宅ローン・リノベーションの

無料相談予約 受付中です。

住宅購入において資産運用を意識することは、現代の金融環境において非常に重要です。

住宅購入において資産運用を意識することは、現代の金融環境において非常に重要です。

今後どのような支出が想定されるかをライフプランシミュレーションによって確認することで、将来への不安が軽減できます。おうちの買い方相談室さいたまでは、お客様のご希望やご状況を丁寧にヒアリングし、不安の無い住宅ローンの組み方もご提案しますので、是非お気軽にご相談ください。

当社は、住宅購入、中古マンション購入、不動産購入、

リノベーション、住宅ローン新規借り入れ等に特化した知識と経験を

持つ独立系ファイナンシャルプランナーとして、

お客様の立場に立った中立・公正なアドバイスを行っております。

| 住宅購入相談の比較 | 当社 | FP事務所 | 他の住宅相談窓口 |

|---|---|---|---|

| 所属 | 独立 | 独立 | 保険代理店など |

| 中立性 | 高い | 高い | 低い |

| 提案内容 | 幅広い | 事務所により違いあり | 扱う商品に偏る |

| 住宅購入、 リノベーションの知識 |

専門 | 住宅専門ではない | 扱う商品に偏った知識 |

| 不動産物件の紹介 | 不動産免許取得者のため、土地・戸建て・マンションの物件比較・アドバイスなどが可能 | 不可 | 不可 |

| 相談料 | 無料 | 無料 or 有料 | 無料 |

ファイナンシャルプランナー(FP)による住宅ローン・住宅購入無料相談

おうちの買い方相談室 さいたま

〒330-0062 さいたま市浦和区仲町2-5-1 地下1階 Mio浦和

TEL:048-814-2080

https://おうちの買い方.com/

ファイナンシャルプランナー(FP)コラムベスト5

よくある質問ベスト6

ご相談者様の声

マンション検討から2世帯住宅へ。住宅専門FPに相談したことで、わが家に合う住まい選びができました

マンション検討から2世帯住宅へ。住宅専門FPに相談したことで、わが家に合う住まい選びができました

Iさん(埼玉県上尾市)

事前にライフプランシミュレーションしてもらうことで、妻の希望だった注文住宅を安心して実現することができました!

事前にライフプランシミュレーションしてもらうことで、妻の希望だった注文住宅を安心して実現することができました!

Tさん(埼玉県さいたま市北区)

住宅メーカーから紹介されたFPとは違って、中立な立場でアドバイスをしていただき満足の住宅を購入することができました。

住宅メーカーから紹介されたFPとは違って、中立な立場でアドバイスをしていただき満足の住宅を購入することができました。

Nさん(千葉県千葉市)

専門家の声

住宅購入はとても大きな買い物なのでファイナンシャルプランナー(FP)に無料相談できるという仕組み(おうちの買い方相談室)はご相談者様にとって安心できる内容だと思います。

私も注文住宅の購入時に相談させてもらい非常に助かりました。

住宅購入はとても大きな買い物なのでファイナンシャルプランナー(FP)に無料相談できるという仕組み(おうちの買い方相談室)はご相談者様にとって安心できる内容だと思います。

私も注文住宅の購入時に相談させてもらい非常に助かりました。

>>クローム税理士法人HP